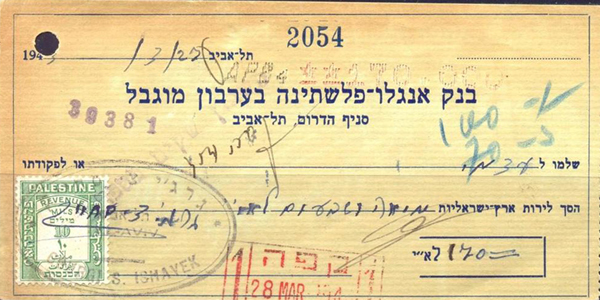

Tout au long du

xixe

siècle et jusqu’au début de la seconde moitié du XXe

siècle, les papiers de commerce (quittance,

chèques, factures, etc.) étaient assujettis à à la

perception de taxes matérialisée par l’apposition de

timbres fiscaux (illustration 1).

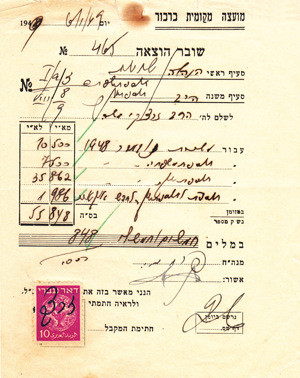

En cas de pénurie, on n’hésitait pas à remplacer

ceux-ci par des timbres postaux comme sur ces deux

chèques bancaires émis en 1943 lorsque les

approvisionnements depuis la Grande-Bretagne étaient

souvent aléatoires) (illustration 2).

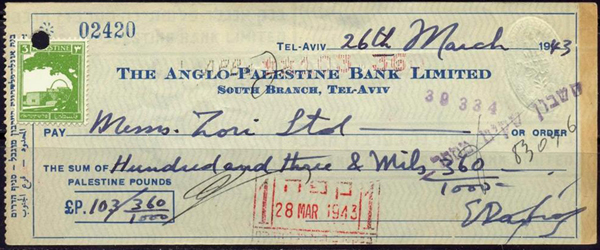

Les débuts de l’état d’Israël furent, comme chacun

le sait, difficile. Si le public disposa, dès le 16

mai, de timbres postaux pour des raisons plus

politiques que par nécessités économique, il fallut

attendre quelques mois pour pouvoir disposer de

timbres fiscaux. Une première série de timbres

fiscaux fut émises dans les derniers mois de 1948.

En

l’absence de ces timbres, ce furent les glorieuses

valeurs de la série d’usage courant Doar Ivri qui

remplirent ce rôle. En voici un exemple (illustration 3),

d’un usage quelque peu tardif puisque la date portée

sur la facture est le 6 janvier 1949.

|

|

|

Illustration 1 |

|

|

Illustration 2 |

Illustration 3 |